При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

В заявлении на аккредитив должны быть отражены следующие реквизиты: номер договора, по которому открывается аккредитив; срок действия аккредитива (число и месяц закрытия аккредитива); наименование поставщика; наименование банка, исполняющего аккредитив; место исполнения аккредитива; полное и точное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления; вид аккредитива с указанием по нему необходимых данных; для отгрузки каких товаров (оказания услуг) открывается аккредитив; срок отгрузки (оказания услуг); сумма аккредитива; способ реализации аккредитива (путем платежа по предъявлении документов, оплаты, акцепта или учета переводного векселя).

В аккредитивном заявлении могут быть отражены и другие дополнительные условия, например запрещение частичных выплат; способ транспортировки груза, отгрузка товаров в определенных пунктах назначения и др.

Аккредитивы могут открываться следующих видов :

1. покрытые или непокрытые (гарантированные);

2. отзывные или безотзывные.

Покрытыми считаются аккредитивы, при которых банк – эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика или предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. При открытии непокрытого аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив , который может быть изменен или отменен банком-эмитентом без предварительного согласования с получателем средств. Безотзывным считается аккредитив, который не может быть изменен или аннулирован без согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив. Тем самым он принимает на себя наряду с эмитентом обязательства по аккредитиву.

Достоинством аккредитива является то, что с его помощью обеспечиваются гарантия платежа и возможность получения его в оптимальный срок после отгрузки товаров. Недостаток расчетов аккредитивом - отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров.

Аккредитив предназначен для расчетов с одним получателем средств и может предусматривать акцепт (согласие) уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Платеж по аккредитиву производится в безналичной форме путем перечисления общей суммы или частичных платежей на счет получателя средств.

Порядок расчетов по аккредитиву в банке-эмитенте и исполняющем банке разный.

Получив бланк аккредитива, банк-эмитент открывает его и ведет учет сумм покрытых (депонированных) аккредитивов и сумм гарантий по непокрытым (гарантированным) аккредитивам. В случае отзыва или изменения условий аккредитива плательщиком в банк представляется соответствующее распоряжение, составленное в произвольной форме, суммы неиспользованного покрытого аккредитива зачисляются на счет плательщика по аккредитиву. Исполняющий банк зачисляет на соответствующий балансовый счет поступившие от банка-эмитента денежные средства и ведет расчеты по ним в пределах срока действия аккредитива.

Закрытие аккредитива в исполняющем банке производится по истечении его срока в сумме аккредитива или его остатка. В условиях аккредитива можно предусмотреть отказ от аккредитива до истечения срока его действия по заявлению получателя или по распоряжению плательщика средств. При отзыве аккредитива он закрывается или его сумма уменьшается. Неиспользованная или отозванная сумма покрытого аккредитива возвращается исполняющим банком платежным поручением банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы.

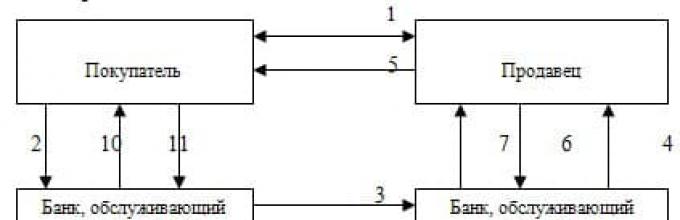

Схема документооборота при аккредитивной форме расчетов (по покрытому аккредитиву) приведена на рис. 1.

Рис. 1. Схема документооборота при аккредитивной форме расчетов:

1 - оформленный бланк аккредитива;

2 - учет открываемого аккредитива в банке-эмитенте (приход по внебалансовому счету 90907), передача документов на ВЦ для перевода денег в исполняющий банк;

3 - оформление документов, прошедших через ВЦ, передача их в РКЦ;

4 - оформление кредитового авизо и отсылка его с бланком аккредитива в адрес РКЦ (филиал Б);

5 - зачисление средств на корсчет исполняющего банка;

6 - передача документов в исполняющий банк;

7 - бронирование средств на отдельном счете для расчетов с поставщиком;

8 - уведомление поставщика об открытии в его адрес аккредитива (передача экземпляра бланка аккредитива);

9 - отгрузка товара покупателю;

10 - передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа;

11 - зачисление средств на счет поставщика;

12 - пересылка реестров с приложением счетов-фактур и отгрузочных документов в банк-эмитент;

13 - расход внебалансового счета 90907;

14 - передача реестра, счетов-фактур и транспортных документов покупателю (плательщику).

Счет 55 «Специальные счета в банках»

Счет 55 «Специальные счета в банках» служит для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты следующие субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» отражается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 Специальные счета в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив - это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара. Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве - на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель - организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов - безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре - возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций - покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва - отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором - только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

- «Положение о безналичных расчетах», установленное Центральным Банком России 03.10.2012.

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлению последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Аккредитив обособлен и независим от основного договора.

Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов, аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитивная форма ускоряет расчеты между покупателями и поставщиками, в то же время имеет преимущество по сравнению с предварительной оплатой. Исключается бестоварное движение денежных средств. Даже при использовании покрытых аккредитивов денежные средства плательщика не служат бесплатными кредитными ресурсами для получателя, а лишь депонируются банком для обеспечения своих гарантий. Поставщик получает оплату сразу же после отгрузки товаров в адрес покупателя и предъявлении отгрузочных документов в свой банк.

Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные.

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. При этом банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы к оплате». Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте. В банковской практике не предусмотрено выставление аккредитива частично за счет собственных средств покупателя и частично за счет ссуды банка, т.е. по конкретному аккредитиву может быть использован только один источник платежа.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по письменному распоряжению плательщика) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Использование аккредитивной формы расчетов предусматривается в основном договоре между плательщиком и поставщиком, где, в частности, оговариваются: конкретные условия расчетов по аккредитиву, срок его действия, вид аккредитива и способ его исполнения, наименования банков плательщика и поставщика, перечень документов, против которых производится оплата, и др.

Для открытия аккредитива плательщик представляет в свой банк аккредитив на стандартизированном бланке, где, кроме обязательных реквизитов, должен указать: номер счета, открытый исполняющим банком для депонирования средств при покрытом аккредитиве; срок действия аккредитива (число, месяц и год его закрытия); вид аккредитива (отзывной, безотзывной); полное и точное наименование документов, против которых производятся выплаты по аккредитиву; наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров, грузополучателя и место назначения; условия оплаты аккредитива (с акцептом уполномоченного покупателя пли без его акцепта); реквизиты банка-эмитента и исполняющего банка.

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Сумма аккредитива (покрытого) переводится банком-эмитентом через систему межбанковских расчетов в исполняющий банк, где депонируется на отдельном счете «Аккредитивы к оплате». Для получения денежных средств по аккредитиву поставщик после отгрузки товаров представляет в исполняющий банк реестры счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Указанные документы должны быть представлены в пределах срока действия аккредитива. Исполняющий банк обязан проверить соответствие представленных документов условиям аккредитива, правильность оформления реестра счетов, соответствие подписей и печати получателя средств, заявленным в карточке, образцам подписей и оттиска печати. При нарушении хотя бы одного из условий аккредитива выплаты не производятся. При выплате по аккредитиву сумма, указанная в реестре счетов поставщика, зачисляется на его счет.

Выплаты по аккредитиву наличными деньгами не допускаются.

Закрытие аккредитива в исполняющем банке производится:

- - по истечении срока аккредитива;

- - по заявлению получателя об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. В этом случае банку-эмитенту посылается уведомление исполняющим банком.

- - по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

- - ликвидируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

Аккредитив - это обязательство банка, выпущенное по поручению покупателя, оплатить представленные продавцом документы, если соблюдены все условия контракта.

Аккредитив представляет собой безналичную форму расчетов, а также безотзывное банковское обязательство произвести платеж. Он является гарантом оплаты только против предоставления продавцом документов, для проверки которых существуют единые международные стандарты.

Форма расчета аккредитивами призвана достичь договоренности между продавцом и покупателем, особенно в тех случаях, когда предприятие впервые осуществляет внешнеторговую операцию или только осваивает новый рынок сбыта.

Особенности аккредитива

Важной особенностью при расчетах аккредитивами является то, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют. Также стоит учитывать, что банки рассматривают только документы, указанные в условиях аккредитива, и не принимают во внимание какие-либо иные документы (например, контракты и иные соглашения между продавцом и покупателем).

Условия аккредитива полностью определяются покупателем и письменно сообщаются в банк покупателя одновременно с заявлением на открытие аккредитива.

Наиболее часто данный вид расчета применяется во внешнеторговой сделке и при осваивании нового рынка сбыта.В этих случаях аккредитив помогает разрешить ситуацию, когда продавец отказывается отгрузить товар без гарантии оплаты,в то время как покупатель отказывается оплатить товар до тех пор, пока не будет уверен, что товар доставлен в полном соответствии с условиями контракта.

В аккредитиве в обязательном порядке должны быть указаны:

Подробнее см. в Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» п. 6.7дата и номер; сумма; реквизиты плательщика, получателя, исполняющего банка и банка-эмитента; вид аккредитива; срок действия; способ исполнения; перечень документов и требования к ним, представляемых получателем средств; назначение платежа; срок представления документов; необходимость подтверждения (при наличии); порядок оплаты комиссионного вознаграждения банков; в аккредитиве может быть указана иная информация.

Виды аккредитивов

- Отзывный аккредитив

Может быть аннулирован или его условия могут быть изменены без уведомления продавца. - Безотзывный аккредитив

Не может быть аннулирован и его условия не могут быть изменены без согласия заинтересованных сторон. - Переводной (трансферабельный) аккредитив

Продавец, не являющийся поставщиком всей партии товаров передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку. - Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту. - Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

Порядок расчета аккредитивом

Схема расчета аккредитивом может быть представлена следующим образом:

Источник: «Документарные аккредитивы». Пособие для клиентов. ЗАО КБ «Гагаринский. Москва, 2008

Этап 1 -

Заключение контракта.

Этап 2 - Заявление на открытие аккредитива от покупателя банку-эмитенту. Уведомление об открытии аккредитива от банка эмитента авизующему банку.

Авизование аккредитива продавцу.

Этап 3 - Поставка товара

Этап 4 - Документы, в соответствии с условиями аккредитива, от продавца авизующему банку. Документы и требования от авизующего банка банку-эмитенту.

Документы покупателю.

Этап 5 - Дебетование счета покупателя. Перевод средств от банка эмитента-исполняющему банку. Платеж продавцу.

Чаще всего в сделке аккредитива участвуют следующие стороны:

- Покупатель (приказодатель, импортер, Applicant, Opener, Importer). Покупатель поручает своему банку выпустить (эмитировать) документарный аккредитив в пользу продавца, перечислив при этом банку необходимую сумму денег.

- Банк-эмитент (банк покупателя, Issuing Bank, Opening Bank). Банк, который выпускает документарный аккредитив и берет на себяОбязательстваперед продавцомот лицапокупателя.

- Продавец (бенефициар, экспортер, Beneficiary, Exporter). Сторона, в чью пользу выпускается аккредитив, которая будет получать оплату, предусмотренную аккредитивом, против документов, представленных в соответствии с его условиями. Довольно распространенным является случай, когда продавец и покупатель находятся в разных странах, и банк-эмитент не вступает впрямой контакт с продавцом, а пользуется для этой цели услугами банка в стране продавца. Такой банк называется авизующим.

- Авизующий банк (Advising Bank). Банк, который уведомляет продавца о деталях выставленного в его пользу документарного аккредитива (то есть авизует аккредитив), и, тем самым, подтверждает его подлинность.

Плюсы аккредитива:

гарантированное получение всей суммы от покупателя; контроль со стороны банка соблюдения условий договора; полный и гарантированный возврат денег покупателю в случае отмены сделки; юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

При расширении бизнеса многие компании находят новых партнеров и заключают с ними договора. При этом существует риск неудачи: возможны невыплата денежных средств, игнорирование условий договора, отказ в поставке товара и т. п. Чтобы обезопасить себя и гарантировать успех проведения сделки, прибегают к расчетам аккредитивами в банке. Этот способ проведения платежей полностью обеспечивает соблюдение всех договоренностей между партнерами и удовлетворяет требования и ожидания от сделки обеих сторон.

Суть платежного поручения

Аккредитив — это финансовое обязательство банка оплачивать по безналичному расчету документы клиента продавца в размере и на условиях, оговоренных в документе. Все детали определяются покупателем, о чем он сообщает в свой банк, предоставив также заполненную заявку на открытие данного кредитного счета. Расчеты по аккредитиву — это хороший способ обезопасить проведение сделки для партнеров по условиям контракта.

Существуют денежные и документарные платежные поручения. Первый вид — это именные документы, предусматривающие взнос определенной суммы физическим или юридическим лицом для снятия ее в другой стране. Второй тип — это, по сути, соглашение, на основании которого банк клиента должен в соответствии с его указаниями выплатить деньги третьему лицу. Эта коммерческая организация может поручить другому банку — четвертой стороне — произвести платеж после предоставления оговоренных документов.

Участники сделки

В оформлении и осуществлении расчетов данного типа принимают участие:

- покупатель — физическое или юридическое лицо (приказодатель, импортер), он инициирует в банке расчет аккредитивом по договору в пользу продавца и перечисляет на счет в банке нужную сумму денег;

- банк-эмитент: он открывает аккредитив и берет на себя обязательства перед продавцом от лица покупателя;

- банк, который оплачивает аккредитив (исполняющий банк);

- продавец (экспортер, бенефициар) — лицо, в пользу которого открывается аккредитив и на счет которого поступят средства.

Банк-эмитент может являться одновременно и исполняющим банком, т. е. он открывает аккредитив и сам проводит оплату получателю средств при подаче последним документов, предусмотренных платежным поручением. Но зачастую полномочия на выплату передаются исполнительному банку. Это происходит в основном тогда, когда покупатель и продавец находятся в разных странах. В таком случае неудобно производить расчеты чеками. Расчеты аккредитивами — лучший способ наладить доверительные отношения. Поэтому банк-эмитент работает с приказчиком не напрямую, а путем привлечения четвертой стороны — исполнительного банка, который находится в стране получателя денежных средств. Этот банк сообщает продавцу об аккредитиве и его условиях, и подтверждает подлинность этого платежного обязательства.

Важная деталь

При оплате товара вышеуказанным способом банки работают только с предоставленными заявителем документами. К товару данные организации не имеют никакого отношения. Не учитываются также и существующие соглашения между покупателем и продавцом. Безналичные расчеты аккредитивами предусматривают только документальную сторону, оговоренную при открытии платежного обязательства. И лица, желающие воспользоваться таким должны учитывать этот момент.

Необходимость поручительства банка

Предоставление кредита клиенту исполнительным банком в соответствии с соглашением является достаточно распространенным явлением. Расчеты через аккредитив часто оформляются при проведении внешнеторговых сделок, либо при расширении рынка сбыта. Бывает, поставщик не хочет предоставлять товар без гарантии оплаты, а покупатель отказывается платить, не будучи уверенным в том, что оговоренные изделия будут доставлены в соответствии с условиями договора. В таком случае расчеты по аккредитиву — это способ достичь консенсуса между сторонами договора.

Порядок проведения безналичных платежей

Перевод денежных средств в форме аккредитива осуществляется в несколько этапов:

- Подписание договора между продавцом товара и покупателем.

- Подача последним заявления банку-эмитенту на открытие аккредитива. Официальное уведомление (по телеграфу или почте) банка-контрагента(исполнителя) об открытии аккредитива продавцу.

- Поставка покупателю товара.

- Предоставление документов: от продавца исполнительному банку, от последнего — банку- эмитенту, от него — покупателю. Списание средств со счета покупателя.

- Перевод денежных средств исполнительному банку от эмитента. Осуществление оплаты продавцу.

В ходе проведения сделки эмитент списывает со счета клиента оговоренную в контракте сумму и направляет ее в исполнительный банк, который по аналогии выбирает форму расчета "Аккредитив" и предварительно депонирует средства, предназначенные для оплаты товара ("депонируемый аккредитив"). Но бывает и "гарантированный аккредитив". Тогда платеж осуществляется только под гарантии банка.

При депонированном аккредитиве банк-эмитент перечисляет в распоряжение банку-контрагенту оговоренную в контракте сумму на полный срок действия платежного обязательства. Средства предоставляются покупателем, либо ему выдается кредит, в рамках которого и производятся выплаты.

В случае гарантированного аккредитива исполнительный банк получает право списывать денежные средства с корреспондентского счета банка-эмитента в пределах суммы аккредитива, либо предусматривает другие способы оплаты. Порядок компенсации денежных средств банку-эмитенту плательщиком прописывается в договоре.

Когда происходит отгрузка товара, и поставщик подтверждает данный факт соответствующими документами, банк-исполнитель оплачивает сделку. Таким образом, время, предназначенное для расчетов, значительно уменьшается.

Виды аккредитивов

Платежные банковские поручения подразделяются на следующие:

- Безотзывной: плательщик не может изменить условия обязательства в одностороннем порядке, без предварительного согласования с получателем платежа.

- Отзывной: плательщик вправе изменить условия контракта без согласования с получателем денежных средств и может отозвать его до окончания оговоренного срока.

- Подтвержденный — банк-исполнитель берет на себя ответственность за платеж.

- Неподтвержденный — банк не берет на себя обязательства контролировать оплату.

- Возобновляемый (револьверный) — аккредитив, который повторяется при повторном проведения сделки или их систематичности.

- Безналичный расчет с красной оговоркой — предоставление полномочий исполнительному банку осуществить авансовый платеж продавцу на определенную сумму до предоставления необходимых документов.

- Переводной — применяется в случае, если поставщиками товара являются и другие лица. Тогда порядок расчета аккредитивами немного меняется: продавец дает указание банку-исполнителю частично или полностью передать им полномочия на получение средств.

- Кумулятивный — предусматривает возможность для приказодателя не истраченную при проведении сделки сумму приплюсовать к новому аккредитиву, проводимому в том же банке-исполнителе (в другом случае финансы возвращаются на счет покупателя в банке-эмитенте).

- Циркулярный: дает возможность получить деньги в любых банках — контрагентах банка-эмитента, предоставившего кредит.

Расчеты по аккредитиву — это всегда безналичные операции, предусматривающие оформление для оплаты только одному физическому или юридическому лицу.

Тонкости проведения операции

При оформлении платежных обязательств данного вида клиенты должны учитывать некоторые нюансы:

- В случае изменения условий отзывного аккредитива или его отмены, банк-эмитент должен сообщить получателю средств об этом факте. Сделать это необходимо не позже рабочего дня, следующего за днем, когда были внесены изменения.

- Безотзывной аккредитив считается измененным или отмененным тогда, когда банк-исполнитель получает согласие со стороны получателя средств. Частичное изменение условий аккредитивов со стороны последнего не допускается.

- Для внесения изменений или отмены подтвержденного аккредитива необходимо согласие исполняющего банка и получателя средств.

- Расчеты по аккредитиву — это платежи, которые проводят коммерческие организации, поэтому об открытии денежного обязательства получатель средств узнает непосредственно от банка-эмитента или от своего банка (с согласия последнего).

- Данного вида платежи проводятся только по безналичному расчету.

- Выплаты средств по аккредитиву регулируются договорами клиентов с банками и соглашениями между последними.

Форма заявки

Для оплаты товара вышеуказанным способом плательщик подает в банк 2 заявки, которые являются поручением банку открыть аккредитив. Заявление подается в форме, разработанной самой компанией. При этом должны быть указаны следующие данные:

- дата и номер документа;

- размер суммы платежа;

- реквизиты всех сторон сделки: плательщика, банка-эмитента, исполнительной организации, получателя средств;

- вид аккредитива;

- срок его действия;

- список документов, которые должен предоставить получатель средств, требования к ним и окончательная дата их подачи;

- способ исполнения аккредитива;

- назначение данного платежа;

- грузоотправитель, грузополучатель, место назначения груза;

- дата закрытия процесса перевода денежных средств;

- комиссионный процент банков от проведения сделки и порядок его оплаты.

Это перечень основных сведений, но в документе могут быть указаны любые данные, интересующие заявителя. Более подробная информация содержится в Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» (п. 6.7).

Способы исполнения аккредитивов

Есть несколько методов, которыми пользуются банки для оплаты сделки по безналичному расчету:

1. Проведение оплаты после предоставления продавцом необходимых документов.

2. Задержка платежа: проводится через несколько дней после получения банком оговоренного списка документов или через определенный период после отгрузки товара.

3. Проведение смешанного платежа: часть суммы оплачивается по предъявлении документов, часть— через несколько дней после отгрузки.

4. Принятие переводного векселя: он принимается банком-эмитентом или исполнителем и оплачивается в оговоренный срок.

5. Негоциация документов: банк-исполнитель покупает переводной вексель (тратту), выставленную на совершенно другой банк, или документы путем авансирования бенефициару (продавцу) или обещания выплатить аванс до наступления банковского дня, в который данный банк должен получить возмещение средств от банка-эмитента. Этот способ используется тогда, когда владелец товара хочет получить деньги сразу, а покупатель хочет оплатить опт через некоторое время после его получения.

Плюсы банковских обязательств

Расчеты аккредитивами — это финансовые операции, имеющие ряд преимуществ, а именно:

- возложение ответственности на коммерческие организации за законность проводимых денежных операций в форме аккредитива;

- обеспечение оплаты продавцу в полном размере;

- возвращение всей суммы покупателю в случае отмены продажи;

- полное соблюдение условий договора между сторонами благодаря банковскому контролю;

- сохранение средств покупателя внутри организации.

Минусы расчетов через аккредитив

Помимо положительных сторон данные платежные поручения имеют некоторые недостатки, а именно:

- на каждом этапе проведения сделки необходимо предоставлять большое количество документов;

- высокая стоимость данного безналичного расчета для обеих сторон.

Несмотря на неудобства, которые существуют при данной форме проведения платежей, расчеты документарными аккредитивами гарантируют успех проведенной сделки, обеспечивают ее прозрачность и законность, а также позволяют клиентам банка обрести новых деловых партнеров и сделать взаимоотношения открытыми, успешными и перспективными.