Форму расчётов между сторонами, взявшей ссуду у второй, и, предоставившей эту ссуду первой, но не денежными средствами, а вексельными обязательствами, называют вексельным кредитованием. При этом сумма и срок оплаты указываются в векселях. Взаимоотношения данных сторон оформляются в виде договора.

Что это вексельный займ

Суть такого договора состоит в том, что кредитор предоставляет своему партнёру по сделке вексель. Тот в свою очередь даёт обязательство вернуть такой же. Заём здесь выражается выдачей векселя на сумму займа.

Получить же денежные средства заёмщик может либо в случае осуществления платежа по векселю заимодавцем, либо в случае отчуждения третьему лицу данного векселя.

Вексель – относят к разряду ценных бумаг. Так трактует статья 143 Гражданского Кодекса РФ.

Он интерпретируется:

- вещью (об этом говорит статья 128 Гражданского Кодекса РФ);

- денежным обязательством (так сообщает );

- средством платежа.

Вексель есть вещь индивидуально-определённой, поскольку характеризуется признаками, отличающими его от подобных вещей, а именно:

- номер ценной бумаги и её серия,

- наименование плательщика,

- где и когда был составлен вексель,

- когда необходимо расплатиться,

- вексельная сумма,

- прочие.

Собственник векселя, передавая его по договору вексельного займа, становится обладателем имущества, выраженного правом требования на осуществление платежа определённой денежной суммы векселедержателю.

Договор вексельного кредитования не предусматривает предоплаты от покупателя за поставки какого-либо товара. Несомненным преимуществом вексельных займов является более низкая процентная ставка в сравнении со ставками прочих видов кредитов.

Между кем заключается

Сторонами, заключающими договора вексельного займа, могут быть не только юридические лица, в число которых входят и банки, или индивидуальные предприниматели.

Вексельное кредитование не запрещено и физическим лицам. Договор вексельного займа между физическими лицами по сути не имеет особых отличий.

До того, как будет заключен договор вексельного займа между юридическими лицами, предприятию-заёмщику необходимо выработать концепцию кредита.

Для чего:

- определить круг поставщиков, которые примут векселя к оплате;

- определить возможный объём кредиторской задолженности, который позволительно оформить векселем;

- определить оптимальный для себя и своих поставщиков срок погашения вексельного займа. Сейчас максимальным сроком векселей, обращаюшихся на рынке, является один год. Исключением служит «Газпром», выпускающий векселя сроком до полутора лет;

Предприятие-заёмщик может погасить кредит точно в срок, но выплаты можно оттянуть на одну-две недели, что не является большим нарушением. Однако, первый случай показывает предполагаемым кредитором дисциплинированность заёмщика, а второй случай даёт организации-заёмщику дополнительно бесплатный ресурс.

- выбрать партнёра или партнёров по обеспечению ликвидности,

На следующей стадии приступать к начальным выпискам векселей. Здесь необходимо ограничить себя небольшими сроком, на один-два месяца, векселями. Это снизит риск загубить взаимоотношения с поставщиками.

Для налаживания рынка вторичного потребуется:

- содействие двусторонним котировкам хотя бы одного из операторов рынка, а также вывод котировок в традиционные вексельные системы, такие как Вексельный Терминал, или РВС, или же РБК и прочие;

- расширение числа операторов на вторичном рынке.

И наконец, увеличение объёмов эмиссии векселей, а также удлинение сроков займов.

Кроме того, надлежит ознакомиться с плюсами и минусами вексельного кредитования.

Плюсы и минусы

Вексельное заимствование сегодня наиболее распространено в практике деятельности лиц юридических, но популярным документом является и договор вексельного займа между физическим и юридическим лицом.

Кем бы ни были представлены стороны сделки вексельного кредитования, в подобных операциях их привлекают надёжность, невысокая процентная ставка и простота.

Порядок оформления не требует большого числа документов. Длительного времени не займут процессы оценки и подготовки документов по залогу. Выгода, получаемая обеим сторонам, принимающим участие в сделке, очевидна.

Для заёмщика открываются ранее неизвестные возможности не откладывая в долгий ящик покрывать свои обязательства вне необходимости привлекать банковские дорогостоящие кредиты на фоне отсутствия собственных средств на счетах. Так, поставщик приобретает своеобразную страховку от неплатёжеспособности партнёра.

Уже в день совершения сделки без всякой отсрочки он может обналичить в банке векселя либо оперировать ими в других сделках и с другими контрагентами.

Свой интерес есть и у банка. Он расширит сферу клиентов и получит хоть и небольшой, но доход – процент по вексельному займу.

Что же касается изъянов, то их можно считать малосущественными. Это:

- при долгосрочном обмене на наличные деньги уменьшится сумма наличности. Однако не каждый банк практикуют это.

- не все контрагенты готовы считать вексельные поручения платёжными средствами.

Кроме того, займы под векселя формируют для финансово-кредитных учреждений некоторые риски.

К примеру, на банк негативным образом влияют инфляция, крах заёмщика, изменения процентных ставок в экономике государства, переломные процессы или явления в макроэкономике.

Поэтому финансовые организации, занимающиеся, в том числе, вексельным кредитованием, предъявляют строгие требования к своим клиентам, а именно:

- необходимо чтобы от начала регистрации юридического лица прошло не менее одного года;

- организация должна иметь положительные финансовые показатели, подтверждённые регулярными поступлениями на расчётный счёт и финансовыми отчётами;

- по займу в обязательном порядке заёмщик должен оформить залог, представленный недвижимым, движимым имуществом или ценными бумагами.

Когда взвешены все плюсы и минусы и принято решение оформлять договор займа с вексельным обеспечением, можно начинать готовить документы.

Какие прикладываются документы

Первым шагом организации, которая предполагает взять вексельный заём, должно стать обращение её представителя в отделение банка, где он получит всю необходимую информацию, ознакомится с условиями получения кредита, сроком погашения.

Заявку подписывают руководитель и главный бухгалтер. Скрепляется она печатью самой организации. Правоустанавливающие документы организации и юридические документы представителя юридического лица должны быть заверены нотариально.

Кроме того, бухгалтерская отчётность должна содержать запись банка, в котором открыт расчётный счёт потенциального заёмщика, о проверке налоговых органов.

Также необходимо предоставление справок по счетам и прочим обязательным платежам, справок об окупаемости и основании возврата займа, справок о наличии имущества, которое может выступить в роли залога.

Весомым документом станет прошлая кредитная история. Все эти документы повлияют на принятие решения банка по поводу просьбы о предоставлении кредита. Чаще всего ответ готовится в течение двух-трёх дней.

Особенности составления договора

Среди многообразия взаимоотношений между кредитором и заёмщиком последний может столкнуться со следующей схемой, особенности которой ниже изложены подробнее.

Заключается предварительный договор, направленный на покупку в перспективе определённого товара. Позже заключается другой договор, по которому клиент приобретает у продавца товара вексель на некую суму, чтобы после эту ценную бумагу обменять на заказанный товар.

Такие схемы используются, например, в строительном бизнесе, когда покупатель приобретает недвижимость в строящемся доме.

В предварительном договоре купли-продажи указаны цена, условия получения жилья, его технические характеристики, предполагаемый период заключения следующего – основного договора.

Результатом данного договора является приобретение у застройщика векселя. Данная схема хороша в условиях стабильной экономики.

Инфляция создаст трудности для застройщика, которые потянут за собой риск покупателя в виде неполучения квартиры по установленной в векселе цене.

Клиент получит лишь денежный эквивалент векселя, обесцененный к тому времени. Поэтому данную тему следует считать предостережением.

Как возвращается долг

К недостаткам векселей относят отсутствие у векселедержателя гарантий получить денежные средства от эмитента бумаг. С одной стороны бесспорно требование оплаты по этой ценной бумаге.

Поэтому в суде не требуется доказывать наличие долга компании, выпустившей вексель, перед векселедержателем. Деньги можно взыскивать и во внесудебном порядке.

Вексель после опротестования у нотариуса становится исполнительным документом. К сожалению, законодательство содержит лазейки, которыми пользуются должники, не собирающиеся платить по векселям.

Поэтому организации стараются к оплате принимать векселя, авалированные банком. Это является гарантией, обеспеченной финучреждениями, выплат. Векселя авалем трансформируются в ликвидные платёжные средства.

Однако же банки делают это только на особых условиях, да и гарантируют не каждый вексель. Гарантии выдаются только под твёрдый залог, например, недвижимое имущество, депозитный вклад, ликвидные товары.

Организация-эмитент платит за аваль комиссионный процент от 0.5 % до 7% от номинальной суммы.

Банк может сам погасить долг неплательщика, но последний будет обязан вернуть финансовому учреждению номинал векселя, увеличенный на сумму пени и штрафа, указанные в договоре с банком.

Законодательство о договоре вексельного займа

Как уже говорилось, данное законодательство ещё несовершенно и требует доработки. Это можно увидеть на следующих примерах. Так:

- вручение векселя заёмщику выполняется, когда стороны сделки рассматривают вексель предметом договора,

- вручение векселя осуществляется, когда предметом договора устанавливаются денежные средства, однако взамен них предоставляется вексель.

Эпизод первый порождает проблему тем, что вексель в роли вещи () или ценной бумаги (), имеет черту индивидуальной определённости, в то время как предметом договора могут служить вещи с родовыми признаками.

Эпизод следующий также не лишён противоречий. Здесь предмет договора – деньги, а вексель, то есть вещь индивидуально определённая противоречит положениям о том, что кредитор передаёт заёмщику денежные средства или прочие вещи, а заёмщик берёт обязательство вернуть такую же сумму денег или прочих вещей того же качества и рода, что и полученные.

Тем не менее, вексельные займы, несмотря на шероховатости в законодательстве, пользуются популярностью особенно у предприятий, принадлежащих к одной промышленной группе.

Образец

Перед тем, как брать в руки бланк договора и начинать заполнять его, следует выяснить, соответствует ли вексель формальным требованиям, которые дают право рассматривать эту ценную бумагу действительной. Любая ошибка или неточность лишает её такого права.

Традиционно в договор включены следующие параграфы:

- реквизиты самого векселя;

- период действия данного договора;

- права, обязанности, ответственность сторон;

- условия, при которых договор будет прекращен;

- форс-мажорные ситуации.

Итак, заключать или не заключать договор вексельного займа, обращать внимание на его недостатки или принять во внимание его положительные стороны, решает каждый заёмщик, будь то юридическое или физическое лицо.

Но такие договора существуют. Главное соблюдать указанные в них условия и не доводить дело до споров между сторонами.

Образец договора целевого займа между физическим и юридическим лицом, найдёте в статье: .

Особенности составления договора займа траншами между юридическими лицами, .

Как написать заявление для заключения договора займа между сотрудником и организацией, .

Видео: Недействительность договора займа векселя

1. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага (ст. 128 ГК РФ). По договору займа могут быть переданы деньги и другие вещи, определенные родовыми признаками.

Ценные бумаги относятся к вещам и определяются родовым признаком с деньгами. Вексель относится к ценным бумагам. Статьей 143 ГК РФ определено, что ценными бумагами являются: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. ГК РФ не указывает, должен ли это быть собственный вексель или вексель третьей организации. Главное, чтобы отношения сторон по векселю не противоречили законодательству о переводном и простом векселе. Отсюда можно сделать вывод, что по договору займа заимодавец может передать заемщику вексель как третьей организации, так и собственный.

Вопрос о том, какие векселя могут считаться вещами такого же рода и качества, законодательно не урегулирован.

Таким образом, векселя являются вещами, определенными родовыми признаками, и, следовательно, договор займа векселей теоретически возможен.

Однако такой договор будет правомерным при одновременном соблюдении следующих условий:

предметом указанного договора может являться передача одной стороной (заимодавцем) другой стороне (заемщику) определенного рода векселей, а заемщик в соответствии с предметом указанного договора обязуется возвратить заимодавцу равное количество векселей такого же рода и качества;

предметом договора может быть передача только нескольких (а не одного) векселей;

в связи с тем что законодательством не установлено, какие векселя могут считаться вещами такого же рода и качества, сторонам договора следует определить это непосредственно в договоре.

Из изложенного следует, что осуществление возврата по договору вексельного займа денег либо погашение встречных обязательств невозможны исходя из самого определения договора займа. Предметом договора вексельного займа либо договора купли-продажи ценной бумаги не может являться собственный вексель векселедателя, так как для него согласно ст. 815 ГК РФ вексель является не имуществом (вещью, ценной бумагой), а документом, удостоверяющим ничем не обусловленное обязательство выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

В отношениях между векселедателем и первым векселедержателем, связанных с выдачей векселя, вексель нельзя рассматривать как объект, имеющий вещную природу. К сделкам, лежащим в основании выдачи векселей, положения о купле-продаже ценных бумаг (векселей) не применяются. При выдаче (составлении и вручении) векселя происходит не передача вещи и не уступка имущественных прав, удостоверенных документом, а установление вексельного обязательства, определяются его субъектный состав и существо.

2. Согласно ст. 815 ГК РФ выдача в соответствии с соглашением сторон заемщиком векселя является удостоверением по обязательству векселедателя либо иного указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные средства. В рассматриваемой ситуации вексель выдан заимодавцем, а не заемщиком, поэтому речь идет о договоре займа вещи - ценной бумаги.

В целях исчисления налога на прибыль денежные средства или иное имущество, переданное по договору займа, а также средства, направленные в его погашение, не учитываются при определении налоговой базы по налогу на прибыль (п. 12 ст. 270 НК РФ). Таким образом, для организации С расходы в виде погашения обязательств по договору займа не учитываются в целях исчисления налога на прибыль.

Если договором займа предусмотрено начисление процентов, то эти проценты относятся организацией в состав внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

Если вексель будет передан организации С по договору купли-продажи, то речь идет о договоре купли-продажи ценной бумаги, т.е. финансовых вложениях. Согласно п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). В соответствии со ст. ст. 488 и 489 ГК РФ договор купли-продажи может предусматривать оплату товара в кредит или в рассрочку.

Реализация на территории Российской Федерации ценных бумаг не подлежит обложению НДС, поэтому вычет НДС в данном случае невозможен из-за отсутствия самого налога (пп. 12 п. 2 ст. 149 НК РФ).

Средства, направленные организацией на погашение стоимости векселя по договору купли-продажи (финансовые вложения не являются предметом деятельности организации), при соблюдении требований п. 1 ст. 252 НК РФ (расходы должны быть обоснованны, документально подтверждены (в том числе расходы, произведенные за пределами Российской Федерации и подтвержденные документами, оформленными в соответствии с законодательством иностранного государства), экономически оправданны, их оценка выражена в денежной форме, и расходы совершены с целью получения дохода) относятся в состав других расходов, связанных с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ).

3. Срок возврата предмета договора займа, как и срок отсрочки (рассрочки) платежа, гражданским законодательством не ограничен. Налоговое законодательство не устанавливает никаких особенностей налогообложения в зависимости от этих сроков.

Обобщая изложенное, можно сделать следующие основные выводы:

рассматриваемые договоры с точки зрения гражданского и налогового законодательства являются правомерными и равноправными;

договор вексельного займа на практике трудно реализуется и не имеет преимуществ перед договором купли-продажи векселя с отсрочкой (рассрочкой) платежа, в связи с чем его использование в хозяйственной практике не получило сколько-нибудь широкого распространения.

С.Ефремова

АКГ "Баланс плюс"

Подписано в печать

05.10.2005

"Финансовая газета", 2005, N 40

8. Передача векселя по договору займа

В ст. 815 ГК РФ указано, что вексель удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) уплатить по наступлении срока определенную сумму денег держателю. Данная статья предусматривает возможность выдачи векселя заемщиком. Однако в законе нет положения о том, может ли заимодавец передавать по договору вексель заемщику.

Анализ судебной практики позволяет сделать вывод, что передача заемщику векселя происходит в двух ситуациях: когда стороны договора займа предусмотрели вексель как объект договора либо когда в качестве объекта установлены денежные средства, но заимодавец вместо них передает вексель. При этом в первом случае проблема возникает в связи с тем, что вексель хоть и является ценной бумагой, то есть вещью, но обладает свойством индивидуальной определенности, в то время как объектом договора займа могут выступать только вещи, обладающие родовыми признаками.

Если же вексель передается по договору, предметом которого являются денежные средства, суды сталкиваются со следующей проблемой: хотя в качестве предмета договора выступают денежные средства и он формально соответствует требованиям ст. 807 ГК РФ, вексель, передаваемый в качестве исполнения, является индивидуально определенной вещью, т.е. не соответствует требованиям ст. 807 ГК РФ. В связи с этим возникает вопрос: допустимо ли такое исполнение?

Следует отметить, что судами не исключается переквалификация договора займа, по которому передается вексель, вне зависимости от того, был ли он предметом договора.

По вопросам обращения векселей см. также Постановление Пленума ВС РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000 "О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей".

8.1. Вывод из судебной практики: Вексель не может быть объектом договора займа, поскольку является индивидуально определенной вещью.

Судебная практика:

Постановление ФАС Западно-Сибирского округа от 12.04.2007 N Ф04-1975/2007(33097-А70-8) по делу N А70-4034/24-2006

"...Как видно из материалов дела, между ООО "Тюменпетрол" (займодавец) и ООО "Энергоинжиниринг" (заемщик) 23.12.2004 заключен договор займа N 1, согласно которому для пополнения оборотных средств займодавец передал заемщику в собственность простые векселя АК СБ РФ на общую сумму 15722881,24 руб. сроком на 1 год, а заемщик согласно пункту 6.1 договора обязался возвратить заем путем передачи займодавцу простых векселей АК СБ РФ на ту же сумму и оплатить причитающиеся проценты на сумму займа в безналичном порядке путем перечисления суммы процентов на счет займодавца.

Договор займа считается заключенным с момента передачи денег или других вещей. Исходя из смысла статьи 807 ГК РФ, предметом договора займа могут быть только вещи, определенные родовыми признаками, и такие вещи характеризуются числом, весом, иными единицами измерения, т.е. представляют собой определенное количество вещей одного рода. Индивидуальность векселя проявляется не только в его тексте и содержащихся на нем надписях, но и в силу особенностей его обращения, поскольку вексель - это вещь индивидуально-определенная. Денежные средства по спорному договору займа не передавались, доказательства оплаты векселей векселедателем в материалах настоящего дела отсутствуют, договор займа не содержит обязанности заемщика по безвозмездному индоссированию векселей АК СБ РФ, т.е. возврат тех же индивидуально-определенных векселей. В связи с этим суд кассационной инстанции соглашается с выводами суда апелляционной инстанции, что договор займа N 1 не влечет правовых последствий для сторон, поскольку его условия о предмете займа противоречат статье 807 Гражданского кодекса Российской Федерации..."

Постановление ФАС Поволжского округа от 29.05.2008 по делу N А12-17957/2007-С50

"...При этом арбитражный суд надлежаще не последовал и не оценил представленную в деле в качестве доказательства - копию векселя, а также обстоятельства, связанные с займом, вопреки правилам статей 71, 168 Арбитражного процессуального кодекса Российской Федерации.

В соответствии со статьей 807 Гражданского кодекса Российской Федерации, по договору займа одна сторона передает собственность другой стороне деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества.

В договоре займа указаны и деньги, и вексель.

Поскольку доказательств передачи денег заимодавцем заемщику материалы дела не содержат, договор о передаче денег нельзя признать исполненным.

Договор займа исполнен в части передачи векселя.

Однако вексель обладает индивидуальными признаками - серией, номером, номиналом и не подпадает под правила статьи 807 Гражданского кодекса Российской Федерации..."

Постановление ФАС Уральского округа от 16.12.2009 N Ф09-9945/09-С3 по делу N А71-2948/2009-А6

"...В соответствии со ст. 815 Гражданского кодекса Российской Федерации вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя или иного плательщика выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Статья 815 Гражданского кодекса Российской Федерации относит к заемным обязательства, оформленные векселями. На эти обязательства правила о договоре займа распространяются постольку, поскольку они соответствуют специальному законодательству об этих ценных бумагах.

Согласно п. 1 ст. 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В отличие от индивидуально-определенных вещей родовые вещи, являющиеся предметом договора займа, не имеют индивидуальных признаков, а характеризуются лишь количественно и имеют общие признаки для всех вещей данного рода.

Простой вексель, учитывая положения ст. 75 Положения о переводном и простом векселе, введенного в действие постановлением Центрального исполнительного комитета и Совета народных комиссаров Союза Советских Социалистических Республик от 07.08.1937 N 104/1341, относится к индивидуально-определенным вещам, поскольку он должен содержать определенные реквизиты.

Таким образом, вексель не может выступать предметом договора займа, поскольку по договору займа подлежат передаче вещи, определенные родовыми признаками..."

"...Исследовав и оценив договоры от 27.08.2007 N 8 и N 9 в соответствии с правилами, установленными ст. 431 Гражданского кодекса Российской Федерации, суд апелляционной инстанции сделал правильный вывод о том, что данные договоры являются договорами купли-продажи векселей, к регулированию которых применяются положения гл. 30 Гражданского кодекса Российской Федерации, поскольку в силу п. 1 ст. 807 названного Кодекса предметом договора займа могут быть только деньги или другие вещи, определенные родовыми признаками, и возврату подлежат такая же сумма денег или равное количество других полученных вещей того же рода и качества.

Постановление ФАС Уральского округа от 01.06.2009 N Ф09-2571/09-С4 по делу N А76-23733/2008-60-194

"...Вексель как ценная бумага является индивидуально-определенной вещью и в этом качестве выступает объектом гражданско-правовых обязательств, в связи с чем предметом договора займа являться не может..."

Вексель, как ценная бумага, обладает индивидуально-определенными признаками и соответственно не может выступать предметом договора займа..."

Постановление ФАС Уральского округа от 07.12.2004 N Ф09-4072/04-ГК

"...Как следует из материалов дела, согласно договору займа N 05/2 от 09.01.2002 между Пермским ОАО "Промжелдортранс" и ООО ПКФ "Гайвинский железнодорожник", Пермское ОАО "Промжелдортранс" обязалось предоставить ООО ПКФ "Гайвинский железнодорожник" заем в сумме 17158924 руб. деньгами или ценными бумагами на срок до 01.07.2002, а ООО ПКФ "Гайвинский железнодорожник" - вернуть сумму займа в установленный срок и уплатить проценты за пользование займом из расчета 3/4 ставки рефинансирования ЦБ РФ.

В качестве доказательства предоставления суммы займа истцом представлены подписанные сторонами по договору в январе - феврале 2002 года акты приема-передачи векселей Сбербанка РФ.

В силу ст. 807 Гражданского кодекса Российской Федерации предметом договора займа могут быть деньги, либо иные движимые вещи, которые определяются родовыми признаками. В связи с тем, что векселя обладают индивидуальными признаками, передача векселей в качестве займа противоречит ст. 807 Гражданского кодекса Российской Федерации.

Доказательств предоставления по договору N 05/2 от 09.01.2002 в заем денежных средств или вещей, определяемых родовыми признаками, в материалах дела не имеется.

В силу ч. 2 п. 1 ст. 807 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей. Следовательно, суд первой инстанции ошибочно руководствовался условиями договора займа N 05/2 от 09.01.02, поскольку указанный договор нельзя признать заключенным. Вывод суда о соответствии названного договора требованиям, установленным для договоров займа противоречит ст. 807 ГК РФ..."

8.2. Вывод из судебной практики: Предоставление денежного займа выдачей заемщику векселя вместо денег квалифицируется судами по-разному.

Позиция 1. Денежные средства по договору займа могут быть выданы заемщику векселем.

Судебная практика:

Примечание: ВАС РФ, отказывая в передаче приведенного ниже Постановления для пересмотра в порядке надзора, в Определении от 12.12.2008 N 14147/08 изложил иное мнение о характере правоотношений между истцом и ответчиком (см. п. 8.4 материалов к ст. 807 ГК РФ).

Постановление ФАС Восточно-Сибирского округа от 24.07.2008 N А19-15681/07-Ф02-3479/08 по делу N А19-15681/07

"...03.09.2001 между ЗАО "Байкалкурорт" (заемщик) в лице президента Князева С.К. и ООО "Промышленно-инвестиционная компания" (заимодавец) был заключен договор займа, в соответствии с которым заимодавец передает в собственность заемщика сумму в размере 10 000 000 рублей, а заемщик обязуется возвратить вышеуказанную сумму в срок до 03.09.2006.

В пункте 1.2 договора стороны согласовали, что предоставление суммы займа производится путем перечисления денежных средств, либо путем передачи ценных бумаг.

Согласно пункту 2.1 договора полученные суммы займа заемщик обязывался использовать для оплаты по договору поставки, заключенному 03.09.2001 между ЗАО "Белгрейв Лтд." и ЗАО "Байкалкурорт".

Письмом от 03.09.2001 генеральный директор ЗАО "Байкалкурорт" Князев С.К. просил ООО "Промышленно-инвестиционная компания" передать по акту приема передачи ЗАО "Белгрейв Лтд." вексель ЗАО "Вексельный центр "ЭНЕРГО-ГАЗ" номинальной стоимостью 10 000 000 рублей в счет оплаты по договору поставки от 03.09.2001.

03.09.2001 ООО "Промышленно-инвестиционная компания" по акту приема-передачи ценных бумаг передало простой вексель ЗАО "Вексельный центр "ЭНЕРГО-ГАЗ" общей номинальной стоимостью 10 000 000 рублей со сроком оплаты по предъявлении, но не ранее 15.12.2006.

Истец, посчитав, что договор займа от 03.09.2001 является незаключенным, так как сумма займа фактически не была передана от заимодавца заемщику, а была передана третьему лицу по акту приема-передачи от 03.09.2001, заемщик не приобрел передаваемые по договору займа вещи в собственность, обратился в суд с настоящим иском.

Исходя из смысла статьи 128 Гражданского кодекса Российской Федерации предметом договора займа являются вещи, в том числе деньги и ценные бумаги. В связи с чем, вывод суда о том, что предметом договора займа может быть вексель, соответствует нормам законодательства.

Предмет договора займа определен в соответствии с требованиями статьи 807 Гражданского кодекса Российской Федерации.

Доводы заявителя кассационной жалобы относительно невозможности предоставления займа путем передачи векселя являются несостоятельными в силу пункта 1 статьи 421 Гражданского кодекса Российской Федерации..."

Постановление ФАС Дальневосточного округа от 25.08.2008 N Ф03-А16/08-1/3443 по делу N А16-567/07-6

"...Исходя из буквального значения условий договора от 22.02.2001 и установленных судом обстоятельств, между истцом и ответчиком достигнуто соглашение о займе денежных средств в сумме 5 700 000 руб. путем перечисления Заимодавцем Заемщику 2 000 000 руб., а также посредством передачи векселя номиналом 3 700 000 руб. и получения последним указанной в нем суммы от обязанного к платежу лица - Сбербанка России.

В соответствии с абзацем 2 пункта 1 статьи 807 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей.

В процессе рассмотрения спора судом установлено, что денежные средства по векселю получены ответчиком, что свидетельствует о фактически состоявшихся отношениях сторон по договору займа.

Как следует из материалов дела и установлено апелляционным судом, вексель был передан ответчику по акту приема - передачи от 22.02.2001 во исполнение договора займа от 22.02.2001.

Ответчик не доказал, что помимо договора от 22.02.2001 между ОАО "ЭТК "БирЗСТ" и ЗАО "КЦ "Дальсельмаш" в спорный период имелись иные отношения по поводу векселя Сбербанка России на сумму 3 700 000 руб., поэтому его доводы в этой части апелляционная инстанция правомерно не приняла во внимание..."

По вопросу возврата денежного займа векселем см. также п. 1 материалов к ст. 810 ГК РФ ("Обязанность заемщика возвратить сумму займа").

Постановление ФАС Уральского округа от 28.08.2007 N Ф09-6946/07-С5 по делу N А50-5567/07

"...В соответствии с п. 1 ст. 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Исследуя отношения сторон в рамках договора займа от 16.09.2004, суд первой инстанции пришел к выводу, что указанный договор является ничтожной сделкой, поскольку вексель не может быть предметом договора займа.

Между тем из договора займа от 16.09.2004 не следует, что предметом займа является вексель, предметом данного договора являются денежные средства в размере 2100000 руб. (п. 1.1 договора); договор займа от 16.09.2004 был лишь исполнен обществом "А Плюс" путем передачи векселей заемщику - обществу "Механический завод", что не противоречит действующему законодательству и условиям договора (п. 2.1 договора).

С учетом изложенного вывод суда первой инстанции о ничтожности указанного договора займа нельзя признать правильным..."

Постановление ФАС Уральского округа от 29.09.2004 N Ф09-2773/04-ГК

"...Как следует из материалов дела, между ООО "Атомстрой" (займодавец) и ООО "Пальма-Турс" (заемщик) подписан договор займа N 02-з от 19.03.01, в соответствии с которым займодавец обязался передать заемщику беспроцентный заем на сумму 980000 руб., а заемщик обязался вернуть указанную сумму в срок не позднее 31.08.2001 (п. п. 1.1, 2.2 договора).

Во исполнение условий договора займодавец передал заемщику векселя на сумму 980000 руб. по акту приема-передачи от 26.03.01.

Заемщик в установленный договором срок сумму займа в полном объеме не возвратил, доказательств возврата суммы займа в размере 370000 руб. на день подачи иска ООО "Пальма-Турс" не представлено (ст. 65 Арбитражного процессуального кодекса Российской Федерации).

При таких обстоятельствах, суд первой инстанции обоснованно, в соответствии с п. 1 ст. 807, п. 1 ст. 810 Гражданского кодекса Российской Федерации удовлетворил исковые требования о взыскании основного долга в сумме 370000 руб..."

Постановление ФАС Уральского округа от 14.10.2002 N Ф09-2499/02-ГК

"...Как следует из материалов дела, между ООО "Компания "РИА" (Заимодавец) и ООО "Юниверс-Телеком" (Заемщик) заключен договор N 17/05-01 от 17.05.01, согласно которому заимодавец передает заемщику беспроцентный заем на сумму 8820870 руб., а заемщик обязуется вернуть сумму займа в срок до 31.12.01. В случае невозвращения суммы займа в назначенный срок согласно п. 3.1 договора, заемщик уплачивает пеню в размере 0,1% от суммы займа за каждый день просрочки.

Во исполнение условий договора истец передал ответчику по акту приема-передачи от 23.05.01 вексель номинальной стоимостью 8820870 руб. Обязательство заемщика по возврату суммы займа в срок, установленный договором, не исполнено.

В соответствии со ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщик) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В связи с тем, что заемщик свои обязательства по возврату суммы займа не выполнил, арбитражный суд на основании п. 1 ст. 807, п. 1 ст. 810 ГК РФ правомерно удовлетворил иск о взыскании суммы основного долга..."

Позиция 2. Денежные средства по договору займа не могут быть выданы заемщику векселем, в противном случае такой договор ничтожен.

Судебная практика:

Постановление ФАС Уральского округа от 27.03.2003 N Ф09-607/03-ГК

"...Суд апелляционной инстанции удовлетворил иск в части взыскания суммы основного долга, придя к выводу, что на стороне ответчика имеет место неосновательное обогащение, поскольку истец передал ООО "Спасатели" шесть простых векселей на общую сумму 250000 руб., однако встречного исполнения не произвел...

Как следует из материалов дела и установлено судом, между сторонами подписано дополнительное соглашение N 1 от 10.07.2001 к договору от 02.03.2001, согласно условиям которого истец обязался предоставить ответчику беспроцентный заем на сумму 250000 руб. сроком до 10.07.2002, а ответчик - предоставить истцу в аренду помещение площадью 36 кв. м по ул. Машиностроителей, 27 сроком до 10.07.2002. Дополнительное соглашение N 1 о предоставлении ответчику беспроцентного займа обоснованно квалифицировано судом апелляционной инстанции как договор займа, т.е. фактические обстоятельства, имеющие значение для дела, установлены арбитражным судом на основании полного и всестороннего исследования имеющихся в деле доказательств (ч. 1 ст. 287 АПК РФ).

В силу ст. 807 ГК РФ предметом договора займа могут быть деньги, либо иные движимые вещи, которые определяются родовыми признаками. В связи с тем, что векселя обладают индивидуальными признаками, дополнительное соглашение N 1 в части предоставления беспроцентного займа не соответствует требованиям ст. 807 ГК РФ, не содержит условия, предусматривающего передачу в качестве займа денег или вещей, определенных родовыми признаками, в силу ст. 168 ГК РФ является ничтожным.

При таких обстоятельствах иск подлежит удовлетворению в части применения последствий недействительности ничтожной сделки - договора займа..."

8.3. Вывод из судебной практики: Если по договору займа передается вексель, то такой договор может быть квалифицирован как договор купли-продажи.

Судебная практика:

Постановление ФАС Северо-Западного округа от 03.07.2007 по делу N А26-11747/2005-23

"...Предприниматель 10.11.2003 составил договор беспроцентного займа, по которому он как заимодавец принял на себя обязательство предоставить заемщику (ООО "Стрела") денежные средства в сумме 400000 руб. Однако договор займа указанной суммы денежных средств не исполнен. Вместо этого Предприниматель передал ООО "Стрела" простой вексель Сбербанка России серии ВН N 597012 стоимостью 400000 руб., что подтверждается актом приема-передачи векселя от 11.11.2003. По платежному поручению от 15.12.2003 N 16 ООО "Стрела" перечислило Предпринимателю денежные средства в сумме 400000 руб. в оплату векселя. Предприниматель считает, что вексель им передан по договору займа от 10.11.2003, а денежные средства в сумме 400000 руб. возвращены в погашение займа по названному договору, поэтому в данном случае отсутствует объект обложения единым налогом.

Согласно императивным нормам статьи 807 ГК РФ по договору займа подлежат передаче вещи, определенные родовыми признаками, поэтому вексель не может являться предметом названного договора.

Следовательно, заключенная и исполненная Ивановым М.С. и ООО "Стрела" сделка как не соответствующая требованиям статей 807 - 823 ГК РФ не является договором займа.

Фактически сторонами осуществлена сделка купли-продажи векселя с отсрочкой платежа..."

Постановление ФАС Северо-Западного округа от 29.09.2006 по делу N А05-20688/2005-12

"...Как видно из материалов дела, 22.07.03 Общество заключило с ООО "Флора" договор займа, согласно которому заявитель обязался передать заемщику 1600000 руб. под 31% годовых на срок до 22.10.03. Вместо денежных средств налогоплательщик передал заемщику вексель банка номинальной стоимостью 1600000 руб., а взамен получил денежные средства, составляющие номинальную стоимость векселя и проценты.

Исследовав и оценив имеющиеся в материалах дела документы, суды сделали вывод, что заключенный Обществом и ООО "Флора" договор от 22.07.03 не отвечает признакам договора займа, предусмотренным пунктом 1 статьи 807 Гражданского кодекса Российской Федерации (далее - ГК РФ).

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Суды установили, что по договору 22.07.03 Общество передало ООО "Флора" вексель, а взамен получило денежные средства, то есть фактически имела место реализация ценной бумаги - векселя..."

Примечание: В приведенном далее Постановлении суд указал, что поскольку вексель не может являться объектом договора займа, то возврат выданных по договору денежных средств векселем служит основанием для признания такого договора договором купли-продажи, а перечисленные по договору займа средства считаются авансом.

Постановление ФАС Северо-Западного округа от 15.08.2006 по делу N А26-11747/2005-23

"...Вексель, не являясь денежными средствами, не может выступать предметом договора денежного займа или средством погашения такого займа.

Погашение займа, полученного денежными средствами, путем передачи векселей третьих лиц (в данном случае Сбербанка России) может являться основанием для признания таких сделок как договоров купли-продажи векселей, а самих займов - авансами..."

Постановление ФАС Уральского округа от 13.01.2010 N Ф09-10861/09-С5 по делу N А07-9704/2009

"...Как установлено судом, 06.10.2006 общество "Уральские ресурсы" (займодатель) и общество "РТК-Уфа" (заемщик) подписали договор займа N 208/У/З-10/06, по условиям которого займодатель обязуется предоставить заемщику процентный заем в валюте Российской Федерации на общую сумму 20 000 000 руб. в срок не позднее 16.11.2006 путем перечисления денежных средств на расчетный счет заемщика либо путем передачи ценных бумаг (векселей) на срок до 01.07.2007.

Во исполнение договора по актам приема-передачи векселей от 06.10.2006 и 16.11.2006 общество "Уральские ресурсы" передало обществу "РТК-Уфа" векселя на общую сумму 20 000 000 руб.

Ссылаясь на невозвращение обществом "РТК-Уфа" займа, истец обратился в арбитражный суд с иском на основании ст. 307, 309, 310, 314, 807, 809, 810, 811 Гражданского кодекса Российской Федерации.

Суды первой и апелляционной инстанций исковые требования признали обоснованными и подлежащими удовлетворению.

Выводы судов соответствуют установленным по делу обстоятельствам и действующему законодательству.

Проанализировав условия договора от 06.10.2006 в совокупности с актами приема-передачи векселей по правилам, установленным ст. 431 Гражданского кодекса Российской Федерации, и с учетом того, что доказательств передачи ответчику денежных средств или других вещей, определенных родовыми признаками, в материалы дела не представлено, суды первой и апелляционной инстанций правильно квалифицировали договор от 06.10.2006 как договор купли-продажи векселей, применив при разрешении спора нормы гл. 30 Гражданского кодекса Российской Федерации.

Поскольку факт передачи векселей истцом ответчику подтверждается актами приема-передачи векселей от 16.11.2006 и от 06.10.2006, ответчик в нарушение ст. 65 Арбитражного процессуального кодекса Российской Федерации не представил доказательств оплаты стоимости полученных векселей, наличие задолженности ответчика подтверждается актом сверки взаимных расчетов по состоянию на 31.12.2006, подписанным сторонами без возражений, суды правомерно удовлетворили исковые требования о взыскании 20 000 000 руб. долга.

Нарушений норм материального или процессуального права, являющихся основанием для отмены судебных актов (ст. 288 Арбитражного процессуального кодекса Российской Федерации), судом кассационной инстанции не установлено..."

Постановление ФАС Уральского округа от 19.06.2009 N Ф09-4055/09-С5 по делу N А47-9088/2008-9ГК

"...Исследовав и оценив договоры от 27.08.2007 N 8 и N 9 в соответствии с правилами, установленными ст. 431 Гражданского кодекса Российской Федерации, суд апелляционной инстанции сделал правильный вывод о том, что данные договоры являются договорами купли-продажи векселей, к регулированию которых применяются положения гл. 30 Гражданского кодекса Российской Федерации, поскольку в силу п. 1 ст. 807 названного Кодекса предметом договора займа могут быть только деньги или другие вещи, определенные родовыми признаками, и возврату подлежат такая же сумма денег или равное количество других полученных вещей того же рода и качества..."

Постановление ФАС Уральского округа от 24.03.2008 N Ф09-1769/08-С5 по делу N А60-36387/2006-С2

"...Между обществом "ПСК "Восток" (займодавец) и обществом "Крокус" (заемщик) был подписан договор займа от 27.10.2005 N 05-36. Согласно п. 1.1 договора общество "ПСК "Восток" обязалось передать обществу "Крокус" денежные средства в сумме 8700000 руб., а заемщик обязался вернуть указанную сумму до 20.10.2006 (п. 2.2 договора).

Пунктом 1.2 договора предусмотрено, что передача денежных средств может быть осуществлена деньгами или векселями.

Во исполнение условий договора общество "ПСК "Восток" передало обществу "Крокус" вексель Акционерного коммерческого Сберегательного банка Российской Федерации серии ВА N 0694950 и вексель открытого акционерного общества "Уралпромбанк" N 022467, всего на общую сумму 1224000 руб., что подтверждается актом приемки-передачи векселей от 27.10.2005.

Следует признать правильным вывод суда первой инстанции о том, что сделку, совершенную обществом "ПСК "Восток" и обществом "Крокус", несмотря на ее название "договор займа", следует рассматривать как сделку купли-продажи (реализации) векселей, поскольку в силу п. 1 ст. 807 Гражданского кодекса Российской Федерации предметом договора займа могут быть только деньги или другие вещи, определенные родовыми признаками, и возврату подлежит такая же сумма денег или равное количество других полученных вещей того же рода и качества..."

Постановление ФАС Уральского округа от 27.07.2006 N Ф09-6450/06-С4 по делу N А50-36727/2005-Г8

"...Как следует из материалов дела, между ООО "Инвестиции и строительство" (займодавец) и ООО "Клифф" (заемщик) подписан договор от 15.01.2001, по условиям которого займодавец передает заемщику беспроцентный заем на сумму 3000000 руб., а заемщик обязуется вернуть сумму займа в течение одного года по частям (в рассрочку), не позднее 31.12.2001.

Во исполнение договора ООО "Инвестиции и строительство" передало, а ООО "Клифф" приняло по актам приема-передачи простые векселя на общую сумму 3000000 руб.

Судами правильно установлено, что данный договор по своей правовой природе является договором купли-продажи векселей с условием отсрочки платежа, вследствие которого у ООО "Клифф" возникло обязательство по оплате стоимости полученных векселей в сумме 3000000 руб. в срок не позднее 31.12.2001..."

Постановление ФАС Уральского округа от 04.02.2004 N Ф09-113/04-ГК

"...При толковании договора от 03.07.03 суд пришел к обоснованному выводу о том, что договор, закрепляющей обязанность ОАО "Уралтрансбанк" возмездно передать ООО "Взаимодействие" в собственность вещь, определенную индивидуальными признаками (вексель), соответствует легальному определению и признакам договора купли-продажи (п. 1 ст. 454 ГК РФ); признаки договора займа (ст. 807 ГК РФ) в нем отсутствуют.

Доводы заявителя о том, что, получив денежные средства за собственный вексель, ОАО "Уралтрансбанк" выступило в качестве заемщика в отношении ООО "Взаимодействие", в силу чего совершенную между сторонами сделку следует считать договором займа, правомерно отклонены судом..."

8.4. Вывод из судебной практики: Если по договору займа вексель передан кредитору заемщика, то такой договор не является договором займа, но считается заключенным и порождает заемное обязательство.

Судебная практика:

Определение ВАС РФ от 12.12.2008 N 14147/08 по делу N А19-15681/07-10

"...Между ЗАО "Байкалкурорт" (заемщик) и ООО "Промышленно-инвестиционная компания" (заимодавец) 03.09.2001 был заключен договор займа, в соответствии с которым заимодавец передает в собственность заемщика сумму в размере 10 000 000 рублей, а заемщик обязуется возвратить вышеуказанную сумму в срок до 03.09.2006. Пунктом 1.2 договора предусмотрено, что предоставление суммы займа производится путем перечисления денежных средств, либо путем передачи ценных бумаг.

Согласно пункту 2.1 договора полученные суммы займа заемщик обязывался использовать для оплаты по договору поставки, заключенному 03.09.2001 между ЗАО "Белгрейв Лтд." и ЗАО "Байкал курорт".

Письмом от 03.09.2001 генеральный директор ЗАО "Байкалкурорт" просил ООО "Промышленно-инвестиционная компания" передать по акту приема-передачи ЗАО "Белгрейв Лтд." вексель ЗАО "Вексельный центр "ЭНЕРГО-ГАЗ" номинальной стоимостью 10 000 000 рублей в счет оплаты по договору поставки от 03.09.2001.

ООО "Промышленно-инвестиционная компания" 03.09.2001 по акту приема-передачи ценных бумаг передало простой вексель ЗАО "Вексельный центр "ЭНЕРГО-ГАЗ" общей номинальной стоимостью 10 000 000 рублей со сроком оплаты по предъявлении, но не ранее 15.12.2006.

Истец, полагая, что договор займа от 03.09.2001 является незаключенным, так как сумма займа фактически не была передана от заимодавца заемщику, обратился в суд с настоящим иском.

Согласно пункту 1 статьи 421 Гражданского кодекса Российской Федерации юридические лица свободны в заключении договора.

В соответствии со статьей 818 Гражданского кодекса Российской Федерации по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

Исходя из материалов дела оспариваемый договор не является договором займа, тем не менее порождает денежное (заемное) обязательство стороны, денежный долг которой был погашен за счет ООО "Промышленно-инвестиционная компания".

При таких обстоятельствах отсутствуют основания для пересмотра состоявшихся по делу судебных актов..."

Бланк документа «Примерная форма договора займа » относится к рубрике «Договор займа, расписка о займе». Сохраните ссылку на документ в социальных сетях или скачайте его себе на компьютер.

Договор займа

(с выдачей векселя в обеспечение займа)

г. ______________________________ "__" ___________ 200_ г.

Именуемый в дальнейшем "Заемщик", в лице

(наименование юридического лица)

(должность, Ф.И.О. уполномоченного лица)

действующего на основании _________________________________________________________________________,

(правоустанавливающий документ)

с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

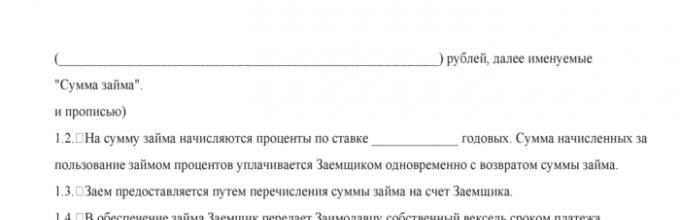

1.1. Заимодавец предоставляет Заемщику в качестве займа денежные средства в размере ________________

сумма цифрами

(_________________________________________________________) рублей, далее именуемые "Сумма займа".

и прописью)

1.2. На сумму займа начисляются проценты по ставке _____________ годовых. Сумма начисленных за

пользование займом процентов уплачивается Заемщиком одновременно с возвратом суммы займа.

1.3. Заем предоставляется путем перечисления суммы займа на счет Заемщика.

1.4. В обеспечение займа Заемщик передает Заимодавцу собственный вексель сроком платежа

"__" _____________ 200___г., номиналом ________ (__________________________) рублей, удостоверяющий

факт получения займа, что соответствует сумме займа, увеличенной на сумму процентов, исчисленных за

весь срок пользования предоставленным займом.

1.5. Передача векселя оформляется актом приема-передачи, являющимся неотъемлемой частью настоящего

Договора.

1.6. С момента передачи Заемщиком Займодавцу векселя отношения сторон регулируются вексельным

законодательством РФ.

2. Срок договора

2.1. Настоящий договор вступает в силу со дня перечисления суммы займа на расчетный счет Заемщика.

2.2. Заемщик возвращает сумму займа и проценты за пользование займом Заимодавцу при предъявлении

последним к платежу векселя, выданного в соответствие с п. 1.5 настоящего Договора, но не ранее

срока платежа, указанного в векселе.

2.3. В случае оплаты Заемщиком векселя, выданного в соответствии с п. 1.5 настоящего Договора,

третьим лицам, которые в соответствии с действующим законодательством имеют право на получение

платежа по векселю, обязательство Заемщика по возврату займа и процентов за пользование займом

считается исполненным.

3. Права и обязанности сторон по договору

3.1. Заемщик обязан передать вексель, указанный в п. 1.5 настоящего Договора, Заимодавцу в течение

____ (_______________) рабочих дней с момента перечисления Заимодавцем суммы займа на расчетный

счет Заемщика.

3.2. Прием-передача векселя осуществляется на основании Акта приема-передачи, подписываемого

уполномоченными представителями Сторон. Местом передачи Векселя Векселедателем Векселедержателю

является __________________________________________________________________________________________.

(точное наименование населенного пункта, адрес)

Срок передачи векселя: не позднее, чем "__" _________________________ 200___ г.

3.3. Заемщик гарантирует, что вексель, указанный в п. 1.5 настоящего договора, нигде не заложен, в

споре и под арестом не состоит.

4. Ответственность

4.1. За нарушение срока передачи векселя, установленного в п. 3.1 настоящего договора, Заемщик

обязан уплатить Заимодавцу неустойку в размере ___________________ процента от стоимости векселя,

указанной в п. 1.5 настоящего Договора, за каждый день просрочки.

4.2. В случае предъявления Заимодавцем векселя к оплате и его неоплаты Заемщик обязан возместить

Заимодавцу проценты за пользование чужими денежными средствами и убытки, причиненные таким

нарушением, в порядке и размерах, установленных законодательством РФ.

5. Прочие условия

5.1. Договор может быть расторгнут по обоюдному согласию сторон.

5.2. Все споры между сторонами рассматриваются в соответствии с действующим законодательством, с

соблюдением досудебного (претензионного) порядка, при недостижении согласия спор передается на

рассмотрение в Арбитражный суд г. _________________________________________________________________.

(местонахождение арбитражного суда)

5.3. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному

для каждой из сторон.

5.4. Приложения к Договору:

Приложение 1 - акт приема-передачи векселя.

5. Реквизиты сторон:

Заимодавец Заемщик

____________________________________ ____________________________________

____________________________________ ____________________________________

____________________________________ ____________________________________

____________________________________ ____________________________________

(Заимодавец) (Заемщик)

Акт приема-передачи векселя

к договору займа

(с выдачей векселя в обеспечение займа)

г. ______________________________ "__"___________ 200__ г.

(наименование населенного пункта)

Именуемый в дальнейшем "Заемщик", в лице

(наименование юридического лица)

___________________________________________________________________________________________________,

действующего на основании _________________________________________________________________________,

(правоустанавливающий документ)

с одной стороны, и ________________________________________________________________________________,

(наименование юридического лица)

именуемое в дальнейшем "Заимодавец", в лице _______________________________________________________,

(должность, Ф.И.О, уполномоченного лица)

действующего на основании _________________________________________________________________________,

(правоустанавливающий документ)

с другой стороны, составили настоящий Акт о том, что:

1. Заемщик передает Заимодавцу в качестве удостоверения получения займа по Договору займа с выдачей

векселя N _____от "__" _____________ 200_ г., а Заимодавец принимает вексель _______________________

эмитент векселя

серии _______ N _________ номинальной стоимостью _____________ (____________________________)

рублей, сроком платежа "__"________________ 200_ г., составленный "__"_____________ 200_ г.

2. Настоящий Акт составлен в двух экземплярах, по одному для каждой из сторон.

3. Реквизиты и подписи сторон:

Заемщик Займодавец

____________________________________ ____________________________________

____________________________________ ____________________________________

____________________________________ ____________________________________

____________________________________ ____________________________________

Вексель передал ____________________ Вексель принял _____________________

(__________________________________) (__________________________________)

должность, Ф.И.О. уполномоченного должность, Ф.И.О. уполномоченного

представителя Заемщика представителя Займодавца

Посмотреть документ в галерее:

-

Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много.